Dans le dernier rapport de la JPMorgan sur les flux et les liquidités de l’année, Nikolaos Panigirtzoglou écrit qu’à la fin de l’année, il est utile d’examiner comment le paysage de l’investissement a changé en 2020, ou, en d’autres termes, “comment les différentes catégories d’actifs et les différents types d’investisseurs se sont comportés en termes de croissance globale au cours d’une année dominée par l’impact de la pandémie mondiale et les réponses politiques à celle-ci”.

Comme l’écrit Panigirtozglou dans son rapport annuel, l’augmentation la plus frappante en 2020 a été celle de l’encours total de la dette qui, au premier semestre 2020, avait déjà augmenté d’environ 14.000 milliards de dollars, la banque prévoyant maintenant une croissance totale de la dette pour 2020 de 21.000 milliards de dollars, reflétant notamment la poursuite des émissions d’obligations. Sur ce total, l’augmentation des obligations représente environ 13.000 milliards de dollars, ce qui reflète une augmentation significative des déficits publics qui cherchent à atténuer l’impact sur les revenus, ainsi qu’une émission record d’obligations de sociétés qui cherchent à augmenter leurs réserves de trésorerie pour faire face au choc sur les flux de trésorerie. Le reste est une combinaison de prêts bancaires, de papiers à plus courte échéance tels que des bons, de la dette locale de l’UE et d’autres dettes non négociables.

C’est une façon de voir les choses – une autre est que pour préserver le système du fiat, les banques centrales ont dû imprimer tellement de fiat qu’elles ont dévalué les actifs de 40 % en seulement six mois (voir “Le gouvernement Américain a imprimé 40 centimes pour chaque dollar qui existait en mars”).

Donc, pour revenir au point de départ, à savoir comment les différentes catégories d’actifs se sont comportées, on se trouve ici face à un choix : ne tenir compte que des actifs conventionnels lors de l’analyse des rendements des actifs en 2020, où le tableau suivant apparaît…

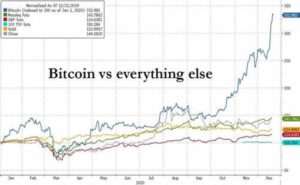

… ou inclure le bitcoin qui a été de loin le plus performant, non seulement en 2020 mais aussi au cours de la dernière décennie.

Comme l’indique la JPM, “les “monnaies” alternatives telles que l’or et le bitcoin ont été les principaux bénéficiaires de la pandémie en termes relatifs, augmentant leurs actifs (à des fins d’investissement) de 27% et 227%, respectivement”.

Mais ce qui est absolument remarquable, c’est la faible variation de la valeur de marché du bitcoin pour générer un rendement aussi important : comme le montre le graphique ci-dessous, dans un monde qui a vu la valeur totale des obligations augmenter de 13.100 milliards de dollars et celle des actions de 11.000 milliards de dollars, le bitcoin a connu une progression étonnante alors que sa capitalisation boursière a augmenté de 300 milliards de dollars. Cela a suffi à pousser le prix de la crypto à un niveau record de 24 000 dollars (même le rendement beaucoup plus modeste de l’or en 2020 est dû à une augmentation bien plus importante de la valeur marchande de l’or, d’environ 500 milliards de dollars).

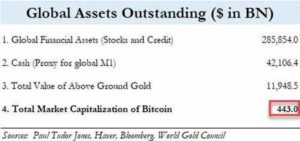

Comment cela est-il possible ? C’est simple : alors que les actifs financiers mondiaux ont une capitalisation boursière légèrement inférieure à 300.000 milliards de dollars et que quelque 42.000 milliards de dollars de liquidités circulent en masse, la valeur de l’or en surface, qui s’élève à 12.000 milliards de dollars, est environ 27 fois plus élevée que la capitalisation boursière du bitcoin, qui n’est encore que de 443 milliards de dollars.

En bref, si la valeur du bitcoin devait atteindre la parité avec l’or, le prix d’un bitcoin devrait passer de 24 000 dollars à 650 000 dollars.

Bien sûr, il n’y parviendra pas du jour au lendemain, mais au rythme actuel de l’adoption institutionnelle, il pourrait très bien y arriver plus tôt que tard. La raison en est, comme l’écrit Panigirtzoglou, qu’il y a maintenant trop de “momentum” institutionnel pour “permettre à toute position dénouée par les traders de momentum de créer une dynamique de prix négative soutenue”.

Exemple : il y a une semaine, nous avons signalé que la compagnie d’assurance-vie MassMutual avait investi 100 millions de dollars en bitcoin pour son fonds d’investissement général, ce qui a représenté une nouvelle étape dans l’adoption du bitcoin, suggérant – comme nous l’avons souvent écrit ces derniers mois – que l’adoption du bitcoin par les investisseurs institutionnels s’étend des family offices/HNWI aux investisseurs plus traditionnels en argent réel tels que les compagnies d’assurance et les fonds de pension.

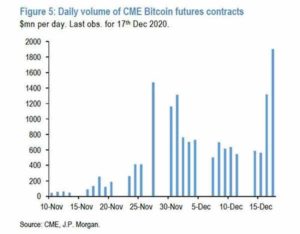

L’annonce de MassMutual a été suivie cette semaine par une vague d’achats spéculatifs de bitcoins, qui, selon la JPMorgan, reflète probablement une nouvelle impulsion des investisseurs spéculatifs à diriger les investisseurs institutionnels en argent réel. En effet, les contrats à terme sur bitcoin, le véhicule préféré des investisseurs spéculatifs, ont connu un nouveau record de volume jeudi dernier…

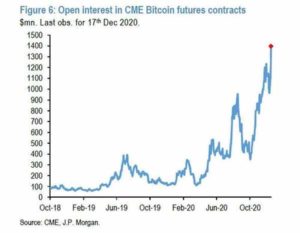

… ce qui, combiné à une forte augmentation de l’intérêt général…

… indique une accumulation intense de positions à terme. En fait, le graphique ci-dessus montre que l’intérêt ouvert des contrats à terme sur les bitcoins du CME a augmenté de 45 % depuis vendredi dernier, faisant plus que renverser la baisse précédente du 25 novembre et atteignant un nouveau record de 1,4 milliard de dollars.

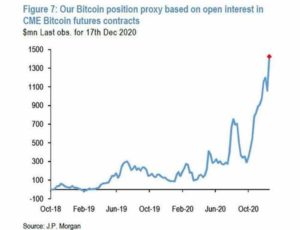

C’est également le cas de la “proxy de position sur les contrats à terme de bitcoin, calculée avec plus de soin” de la JPMorgan, qui a connu cette semaine une montée tout aussi rapide vers un territoire sans précédent (pour rappel, la JPM utilise une méthodologie de proxy de position à intérêt ouvert qu’elle applique également à d’autres contrats à terme), où il examine les variations hebdomadaires absolues cumulées de l’intérêt en cours multiplié par le signe de la variation du prix à terme chaque semaine). Selon la JPM quant, “en regardant les figures 6 et 7, il est difficile de ne pas s’inquiéter d’une accumulation de positions longues spéculatives à terme sur les bitcoins. “Pourtant, dans le même temps, même la JPMorgan admet que “toute tentative antérieure d’appeler à un retour à la moyenne dans ces deux indicateurs s’est avérée vaine”.

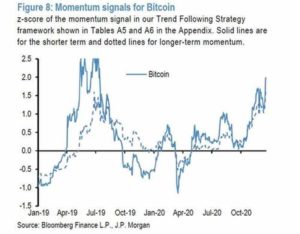

Il n’y a pas que les institutions et les bureaux de HNW/famille qui se précipitent dans les cryptos : les traders de momentum le font aussi : comme l’a écrit la JPMorgan, “il ne fait aucun doute que les traders de momentum, tels que les CTA et les fonds de crypto quantitatifs, ont amplifié la poussée de cette semaine”. Cela a incité le stratège quantitatif de la banque à se demander “quel est le degré de vulnérabilité de ces traders de momentum pour le bitcoin à l’heure actuelle”, après avoir récemment affirmé que les perspectives à court terme pour le bitcoin étaient faussées à la baisse en raison d’un déclin potentiel de ses signaux de momentum en janvier, à moins que le bitcoin ne reprenne sa tendance à la hausse en passant au-dessus des 20 000 dollars. Eh bien… cela ne s’est pas produit, et comme l’écrit Panigirtzoglou, “il est clair que la hausse de cette semaine à plus de 23 000 $ a non seulement annulé notre précédente thèse de signal de dynamique de baisse, mais elle l’a inversée en déplaçant ces signaux de dynamique vers un territoire encore plus élevé”. C’est ce que montre le graphique suivant, qui illustre les signaux d’impulsion à court et long terme de la JPM pour le bitcoin :

Le graphique 8 montre que le signal d’impulsion de la période de rétrospection courte est passé cette semaine à 2,0 stdevs et celui de la période de rétrospection longue à 1,6 stdevs. Ces deux valeurs sont supérieures à notre seuil de 1,5 stdev, généralement associé à des conditions de surachat et à un risque élevé de retour à la moyenne. Selon le graphique 8, la dernière fois que les traders de momentum ont autant investi dans le bitcoin était en juin 2019.

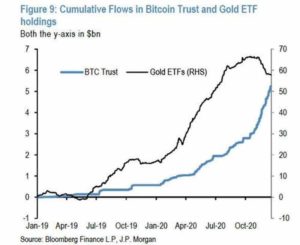

En rassemblant les données de flux ci-dessus, la JPM écrit que si elle trouve “difficile de ne pas caractériser le bitcoin comme suracheté pour le moment”, elle reconnaît en même temps que “les flux entrants dans le Grayscale Bitcoin Trust, à 1 milliard de dollars par mois, sont actuellement trop importants pour permettre le dénouement d’une position par les traders de momentum” pour créer une dynamique de prix négative durable similaire à celles observées auparavant au cours du second semestre 2019.

Et bien qu’il y ait peu de risque d’une inversion de prix dans un avenir proche, la JPM avertit que “le suivi à haute fréquence de la trajectoire de flux pour le Grayscale Bitcoin Trust reste très important” car “tout signe de ralentissement significatif dans la trajectoire de flux pour le Grayscale Bitcoin Trust 9 augmenterait le risque d’une correction du bitcoin similaire à celle observée au second semestre de 2019”.

En attendant, cependant, et tant que la dynamique des prix reste à la hausse, un objectif de prix fixé à 650 000 dollars – où la valeur du bitcoin serait à parité avec cet autre actif “non fictif”, l’or – reste une possibilité distincte.

Traduction de Zero Hedge par Aube Digitale